工程机械行业季度分析报告(2020年第3期)

【本期要点】

政策层面,2020年以来,在国家政策扶持、下游基建等相关领域陆续开工以及投资不断加码的共同推动下,我国工程机械行业稳步快速实现复工复产,国内市场景气度持续回升;与此同时,部分海外市场出台便利化措施利好我国工程机械行业出口。但另一方面,产业标准对工程机械行业影响正在日益凸显,来自环保方面的政策压力带来的经营风险也在持续上升。

行业运行方面,5月中国工程机械市场指数(CMI)指数环比下降,需求与上月相比有所减弱,但市场仍处于年度周期性旺季。高频数据显示,1-5月挖掘机销售表现亮眼,5月增长远超预期;小型挖掘机销售继续领跑市场;龙头企业市占率总体平稳;基建新项目集中开工等推动需求大增,预计二季度国内挖掘机市场将继续回暖。近期发布的2020年全球工程机械制造商50强榜单显示,中国品牌影响力和产业地位仍在继续提升。

重点海外市场方面,美国方面,4月建筑机械出货量大幅加速下跌,存货继续同比增长;与此同时,建筑机械新订单、未完成订单继续呈两位数的负增长。目前来看,2020年美国建筑业下行压力持续增大,预计建筑机械市场将复苏乏力。日本方面,4月工程机械出货总额同比增速较上月加速下滑,其中海外出货锐减;受内外部诸多消极因素影响,预计短期内日本工程机械行业销售特别是出口仍将面临严峻挑战。

受疫情爆发及海外蔓延等影响,2020年一季度我国工程机械行业遭遇严峻挑战,预计二季度国内市场将继续回暖,但海外市场仍面临高度的不确定性风险。近期风险主要体现为:疫情及管控措施给全球经济带来广泛且严重的拖累,短期内不排除有进一步恶化的可能;海外疫情走势仍存在高度不确定性,工程机械行业的外部需求波动风险持续凸显;近期行业经济效益指标显示企业经营压力犹存,预计短期前景仍存较大不确定性。

出口风险防范方面,建议产品方面重点关注挖掘机和装载机的短期出口信用风险。海外市场方面,建议近期重点关注对蒙古、智利、墨西哥、德国、柬埔寨、俄罗斯、印度尼西亚的出口信用风险;另外,作为重点市场,菲律宾、美国、越南、印度市场的集中度风险也值得关注和密切跟踪。

一、工程机械行业综述

1.1 行业动态回顾

1.1.1 稳投资政策显效发力

投资新开工项目继续呈现向好态势

2020年以来,在国家政策扶持、下游基建等相关领域陆续开工以及投资不断加码的共同推动下,工程机械行业稳步快速实现复工复产,市场景气度持续回升。例如,4月商务部等8部门联合印发的《关于进一步做好供应链创新与应用试点工作的通知》对于加快推动和帮助供应链龙头企业和在全球供应链中有重要影响的企业复工复产给予了明确的政策指引,助推受损产能得以快速恢复。统计数据显示,1-5月国内新开工项目计划总投资增长7.9%,增速比1-4月加快6.8个百分点。从相关指标看,5月工程机械产品产销两旺,挖掘、铲土运输机械和混凝土机械产量同比分别增长62.1%和42.2%;挖掘机销量同比增长68%,这些均表明未来投资有望延续回升向好态势。

交通基建等重点下游需求旺盛是国内市场快速升温的主要原因,相关领域投资大幅增长也是未来支撑工程机械行业发展的动力源泉。根据《政府工作报告》,今年拟安排地方政府专项债券3.75万亿元,比去年增加1.6万亿元,且提高专项债券可用作项目资本金的比例,中央预算内投资安排6000亿元,助力新老基建的建设。其中,交通基础设施投资是经济逆周期调节的重要工具,对当前做好“六稳”“六保”工作十分重要,其中城际高速铁路和城市轨道交通也成为各省市2020年投资重要方面,未来包括5G基建、特高压、大数据中心、城际高速铁路和城市轨道交通等领域的新基建发展也将为工程机械行业注入源源不断的发展动力。

1.1.2 非道路移动机械产业标准不断升级 加速淘汰高排放设备

从近期主流趋势和典型事件来看,国内工程机械行业相关环保标准日趋严格,促进行业加速转型升级的同时,也对企业的核心技术和经营能力提出更多挑战。国内方面,颇具代表性的是《国务院关于印发打赢蓝天保卫战三年行动计划的通知》,自2018年全国各城市即开始划定非道路移动机械排放控制区,高排放设备退市步伐加速。根据Mysteel不完全统计,截至2020年4月,全国累计至少有106个市县划定了挖掘机等高排放非道路移动机械禁用区。

海外方面,欧盟Stage V排放法规也明确规定了2020年和2021年NRMM(非道路移动机械)废气排放的截止日期。虽然因疫情的严重影响,欧盟委员会近期正式提出延长非道路移动机械从第四阶段到第五阶段的过渡期限的提案,提案要求延长12个月以缓解因疫情爆发而导致非道路移动机械制造商面对的困难,这主要是因为疫情爆发导致零部件供应出现一定的中断,例如此前欧洲和美国实施的严苛的防疫措施使得配件供应紧张问题加剧。但标准趋严的大趋势仍未改变,即使延期也无法完全避免相关经济损失以及原材料和资源浪费。可见,无论是内销还是出口,产业标准对工程机械行业的影响正在日益凸显,来自环保方面的政策压力带来的经营风险也在持续上升。

1.1.3 部分海外市场出台便利化措施

利好我国工程机械行业出口

在我国不断出台海关税务等支持政策的同时,海外部分市场的相关便利化措施也一定程度上利好我国工程机械行业。例如,伊朗海关总署(IRICA)宣布,自3月20日开始将分配60万亿里亚尔(约合14.1亿美元)用于以关税减免方式支持企业进口必要的机器设备和设施,改造生产线。又如,美国也允许部分受疫情影响的进口商推迟缴纳关税,美国财政部与海关和边境保护局也于4月19日晚联合发布临时规定,允许新冠疫情期间面临“严重财务困难”的进口商推迟90天缴纳部分种类关税和税费。这些便利化措施将在一定程度上直接缓解相关进口商的经营和财务压力,为稳定订单的存量和增量提供有效支撑。

1.2 行业运行基本情况

1.2.1 5月挖掘机销量增长远超预期

1-5月内销出口表现亮眼

根据中国工程机械工业协会统计数据,5月国内各企业销售挖掘机3.17万台,同比增长68%,远超此前行业预期(50%)。1-5月,挖掘机内销、出口累计销量分别同比增长19.4%和20.7%。其中,5月挖掘机国内销量2.95万台,同比增长76.3%;出口销量2223台,同比增长3.3%;1-5月,国内各企业挖掘机销量累计14.58万台,同比增长19.4%。其中,国内销量 13.42万台,同比增长19.4%;出口销量 1.16万台,同比增长 20.7%。5 月挖机销量增速超预期主要原因有三点,其一是上年同期基数低;其二是下游存量项目赶工、复工,被延迟的设备需求爆发式增长。例如,小松4-5月均开工小时数超过 140 小时,连续两月正增长,表明下游开工恢复,因疫情影响的积压需求正在持续释放;其三是下游增量工程增多,市场信心增强。

从行业竞争格局来看,龙头企业市占率总体表现平稳。根据华安证券研究数据显示,三一5月市占率 25%,同比略有下滑,1-5月累计市占率 25.5%,同比持平;徐工5月市占率15%,1-5月累计市占率 16.5%,同比均小幅增长。从产品分类来看,小型挖掘机销售继续领跑市场。5 月,国内小型挖掘机销量达1.78 万台,同比增速高达83.7%;中挖和大挖销量分别为7538 台和 4161 台,同比增速分别为70.2%和60.8%。1-5月,国内小挖累计销量8.41万台,同比增长 23.7%;中挖和大挖累计销量分别为3.35万台和 1.66万台,分别同比增 14.6%和 9.6%。从产业链看,挖掘机销量也将进一步拉动破碎锤增量需求。根据长城证券研究显示,配锤率方面,我国挖掘机配锤率约为20%-25%,相较于发达国家的35%及日韩的 60%仍有较大提升空间。同时,随着市场热度持续上升,挖掘机上游液压油缸、液压泵阀等配件需求也有望迎来高增长。

展望未来,国内市场环境继续稳中向好,基建新项目集中开工等推动需求大增,预计二季度国内挖掘机销售将继续保持回暖态势。

1.2.2 5月CMI指数环比下降

但市场仍处于年度周期性旺季

2020年5月中国工程机械市场指数即CMI为135.07,同比提高0.68%,环比降低2.85%(依据CMI判断标准,130<CMI≤170,比较乐观,市场稳定增长)。5月CMI指数环比小幅降低、同比微增,表明国内工程机械市场仍处于年度周期性旺季,但是与上月相比,需求有所减弱。截止到5月22日,华南、华东、西南、华中和华北的开工率均超过73%;东北的开工率已超过66%;但是进入5月下旬,部分区域的开工率有所减少。CMI指数中,针对制造商群体进行调研反馈的库存指数与上期基本持平,生产指数仍维持高位,比上期提高0.6个百分点;针对代理商群体调研反馈的新订单指数同比提高3.3个百分点,环比小幅下降2.7个百分点,针对市场一线调研的用户价格指数提高4.4个百分点。整体而言,一线市场终端的断货情况有所缓解,但是部分品牌的少部分机型仍然存在断货现象。

1.2.3 2020年全球工程机械制造商50强榜单发布

中国厂商地位继续提升

根据工程机械信息提供商英国KHL集团旗下《国际建设》杂志(International Construction)发布的2020年度全球工程机械制造商50强排行榜(2020 Yellow Table Equipment top 50)显示,截至2019年3月31日的财政年度,50强企业设备销售额达到2027亿美元,创历史新高,比上年增长了10%。其中,卡特彼勒、小松、迪尔保持了前三名的位置。本次中国企业继续有良好表现,共有9家企业上榜,排名变动显示出中国厂商地位继续提升。其中,徐工集团和三一重工上升至第四、五位,中联重科也进入了前十名。

二、重点市场运行情况

2.1 美国

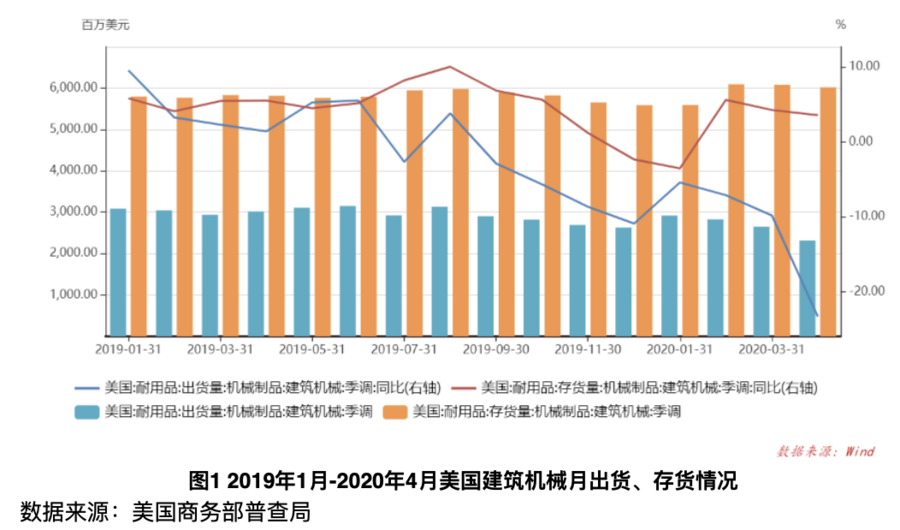

4月美国建筑机械出货量大幅加速下跌,存货继续同比增长。美国商务部普查局数据显示,2020年4月美国建筑机械出货额23.2亿美元,同比下降23.3%,降幅较上月显著上升13.4个百分点;存货额60.2亿美元,同比上升3.6%,增幅较上月环比下降0.69个百分点。从时间点上看,4月正值美国疫情爆发高峰期,大量的建筑业等相关项目被迫停工或计划被推迟。

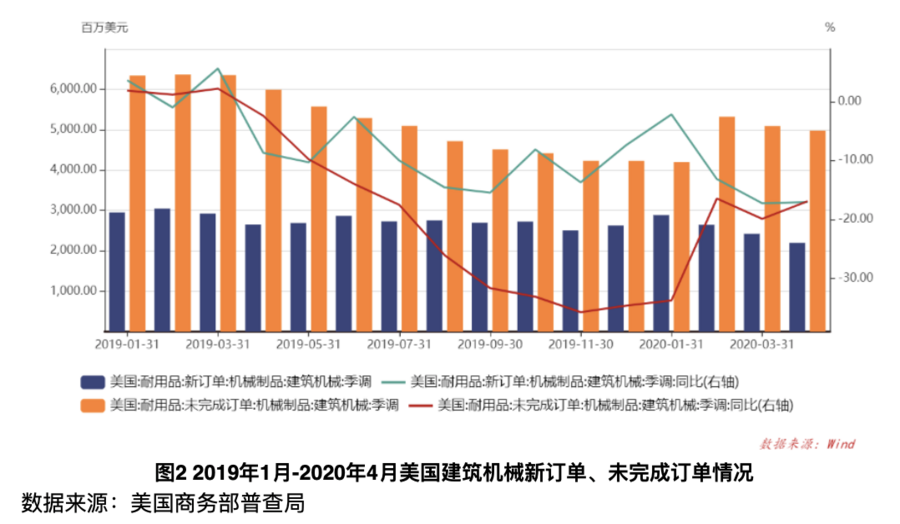

4月美国建筑机械新订单、未完成订单继续呈两位数的负增长。虽然近期美国的绝大多数州仍在深入推进重启,但疫情反弹风险依然高企,且抗议示威活动也阻碍了复工复产,而各界对第二波新冠病毒感染病例的担忧也在上升,考虑到抗议示威活动增加的变数,美国多地近日也决定放缓重启经济活动的计划。受此影响,4月美国建筑机械的新增订单和未完成订单情况也不容乐观,虽然4月降幅较上月都有小幅收窄,但当月行业新订单和未完成订单仍分别同比下降17%和16.9%,分别降至22亿美元和49.8亿美元。

2020年美国建筑业将面临严峻挑战,建筑机械市场或复苏乏力。

根据GlobalData研究显示,因对新项目的需求迅速下降以及生产活动受到与新冠肺炎疫情大流行相关安全法规的阻碍,美国建筑业产值预计将在2020年下降6.6%(相当于1224亿美元)。此最新预测与疫情爆发前的预期增长0.6%(120亿美元)相比差距甚大,且从美国目前的形势来看,建筑业因疫情影响仍面临较大的不确定性风险,建筑机械行业市场复苏前景依然堪忧。

2.2 日本

海外出货锐减,4月日本工程机械出货总额同比增速较上月相比加速下滑。根据日本建设机械工业会的数据显示,2020年4月工程机械行业总出货额1503.7亿日元,同比下降30.8%,降幅较上月加速扩大13.2个百分点;其中国内出货额585.6亿日元,同比微增0.4%,增幅较上月微弱下降0.3个百分点;但国外出货额降幅进一步加速扩大12个百分点至42.2%,出货额为918亿日元。

受内外部环境影响,短期内日本工程机械行业特别是出口面临严峻挑战。首先,从结构来看,日本工程机械行业5月国外出货额占比达61.1%,近期高频数据显示出口下滑对行业的拖累效应仍在持续显现。其次,国内宏观经济环境的恶化也加剧了行业的下行压力。日本实施封锁措施以遏制新冠肺炎病毒疫情蔓延,不但削弱了经济活动且导致该国经济出现4年半来的首次衰退加重。日本内阁府6月8日发布的调查结果显示,5月份日本景气现状判断指数为15.5,较上月上升7.6点(指数低于50表示经济下行);尽管该指数时隔3个月转升,但依然处于历史性低位。根据世界银行最新一期《全球经济展望》报告预计,2020年日本经济将萎缩6.1%。受消费税上调、世界经济放缓影响,日本经济去年第四季度按年率计算已出现7.1%的下降;今年第一季度,日本实际国内生产总值按年率计算下降3.4%。总体而言,目前日本经济面临较大困境,一方面,老龄化问题加剧,建筑业从业年轻劳力不足(疫情阻碍依赖国外引进加重短缺),且内需空间有限,对住房等大额支出的支撑不足,因此建筑业景气度回升受到制约;另一方面,疫情影响仍在持续,工程机械海外市场需求仍然低迷,产业链、供应链的稳定也受到一定的威胁,日本工程机械等外向型行业的出口也将可能面临更多挑战。

三、行业风险展望

受疫情爆发及海外蔓延等影响,2020年一季度工程机械行业遭遇严峻挑战,预计二季度国内市场继续回暖的同时,海外市场仍面临高度的不确定性风险。从近期趋势来看,行业面临的风险主要涉及三个方面,首先是宏观层面,即宏观经济走势以及对行业的直接影响;其次是中观层面,即包括终端市场在内的全产业链面临的各类风险;第三是微观层面,即企业层面在生产经营融资等环节面临的各类挑战。本期主要内容具体如下:

3.1 宏观经济环境面临进一步恶化风险

疫情及管控措施给全球经济带来广泛且严重的拖累,短期内不排除有进一步恶化的可能。根据世界银行6月最新发布的《世界经济前景》报告预测,2020年全球GDP将下降5.2%(较1月增长2.5%的预测结果下调7.7个百分点),是二战之后最大降幅,人均GDP降幅波及国家范围达到1870年以来最广范围。其中,今年美国经济将下降6.1%(1月份的预测是增长1.8%),欧元区将下降9.1%(1月份的预测是增长1%);受疫情和石油价格波动影响,俄罗斯的经济可能下降6%。根据预测,2021年世界GDP将增长4.2%,其中,发达国家增长3.9%,新兴市场和发展中国家增长4.6%。考虑到仍存在一些低风险,包括疫情的拖延、金融问题的出现和全球贸易形势的恶化,该预测伴随较大的不确定性。

我国工程机械行业得益于国内产业环境显著改善以及下游投资大幅增加,内销景气度迅速回升,近两个月以来,挖掘机等重点产品需求呈现爆发式增长;但同时,海外市场风险仍在不断积累,行业下行压力持续增大。其中,亚洲、非洲和欧洲等重点市场的经济仍未企稳,尤其是高度依赖资源出口收入且金融体系脆弱的国家,相比以往,在疫情负面影响叠加下,这些海外市场的信用风险或将持续攀升。其中,从结构上看,新兴市场宏观经济下行压力增大对我国工程机械行业出口带来的影响更为突出。

3.2 海外疫情走势仍存在高度不确定性,

外部需求波动风险持续凸显

疫情不仅给全球带来前所未有的、快速且严重的经济预测下调,还致使多国财政状况显著恶化,金融市场波动大幅上升,给工程机械制造业及下游建筑业也造成巨大的负面影响。宏观经济下行压力不仅影响贸易的稳定,还将在短期内持续打击投资者信心,削弱政府投资基建能力,导致部分项目延迟或取消,进而也对工程机械制造业、租赁业等相关领域带来负面影响,不同程度上造成了市场需求的延迟以及产业链供应的受阻甚至中断。

贸易环境方面,根据世界银行研究显示,2020年受国内需求和供给、贸易和金融波动的影响,发达国家经济活跃度可能下降7%,衰退可能是二战以来最严重的;新兴市场国家和发展中国家GDP下降2.5%,降幅至少将是60年来最严重的。出口方面,3月我国工程机械行业出口交货值同比增速虽然环比大幅反弹至6.7%,但仍低于上年同期(10.5%);4月增速环比回落至5.5%,远低于上年同期(17.5%)。结合目前海外重点市场疫情及复工情况来看,行业出口仍存在较大下行压力和信用风险。

根据我们的研究结果显示,1-5月工程机械行业海外市场需求波动风险突出,且部分产品和部分海外重点市场的风险也在持续凸显。产品方面主要体现在挖掘机和装载机出口信用风险明显高于整体水平,重点海外市场方面则体现在除蒙古、智利、墨西哥、柬埔寨、俄罗斯、印度尼西亚等新兴市场风险较高外,作为发达市场的德国的风险也较为突出。整体来看,主要原因来自于两方面,其一是因开支增加和经济增长放缓,海外市场国政府财政状况恶化,进而投资基础设施项目的能力也会受限;其二是因失业率上升和收入受到限制,民众对于住房的需求增长也会不同程度放缓。

3.3 经济效益显示企业经营压力犹存,

短期前景仍存较大不确定性

虽然近期国内工程机械行业景气度呈现快速回升态势,受需求端热度上升以及部分产品涨价的拉动,3、4月工业企业的销售利润率整体大幅回升;但另一方面,高频指标显示1-4月行业主营业务收入、利润总额累计同比增速远低于销售利润率反弹的程度。由此可见,盈利状况的好转存在短期内市场供需对价格调节的因素,结合国内外整体形势来看,复苏基础仍未牢固,行业下半年表现还要取决于国内政策效果以及海外市场恢复进程是否达到预期水平。

虽然近期国际大宗商品价格走势给工程机械生产成本带来利好,但核心零部件也因疫情而出现供应紧张,导致成本有所上升,因此行业目前面临的经营成本压力整体上依然突出。与此同时,鉴于海外市场需求仍存在继续萎缩的可能,且受疫情期间贸易政策、管控措施等影响,海外买方的正常履约能力也受到影响,出口企业回款以及抵御汇兑风险的能力也将面临持续考验,行业出口还应警惕国际地缘政治冲突、贸易争端持续、产业政策调整等方面的相关风险。另外,从长远来看,海外市场仍有较大的可拓展空间。机构研究显示,全球工程机械市场空间约2000亿美元,卡特彼勒拥有10%以上份额,国内厂商份额仍十分有限。以挖掘机为例,三一在海外市场份额为2%;2019 年三一挖机销量中,出口比重也仅为13%;日本工程机械国外出货金额占比在六成以上,海外市场可开发空间依然巨大。

声明:本文系转载自互联网,请读者仅作参考,并自行核实相关内容。若对该稿件内容有任何疑问或质疑,请立即与铁甲网联系,本网将迅速给您回应并做处理,再次感谢您的阅读与关注。

不想错过新鲜资讯?

微信"扫一扫"